дерегистрация по ддс и налични активи

Https Inetdec Nra Bg Docs Inetvat Client Pdf

Deregistraciya Po Zdds I Nalichnite Km Momenta Aktivi Kakda Bg E Spisanie Schetovodni I Danchni Novini

Deregistraciya Po Dds Pri Likvidaciya Na Firma Advokatsko Druzhestvo Knchev Gicheva Marnikas I Partnori

Https Inetdec Nra Bg Docs Inetvat Client Pdf

Https Inetdec Nra Bg Docs Inetvat Client Pdf

Https Inetdec Nra Bg Docs Inetvat Client Pdf

сроковете за подаване на заявление за задължителна дерегистрация по.

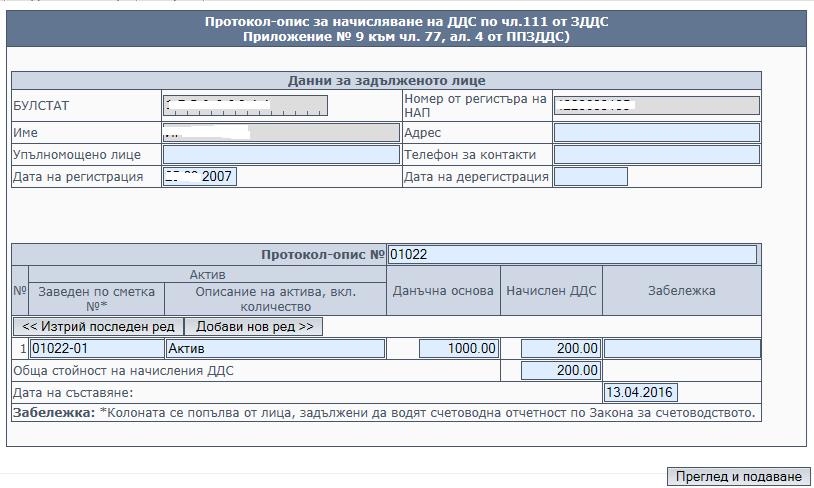

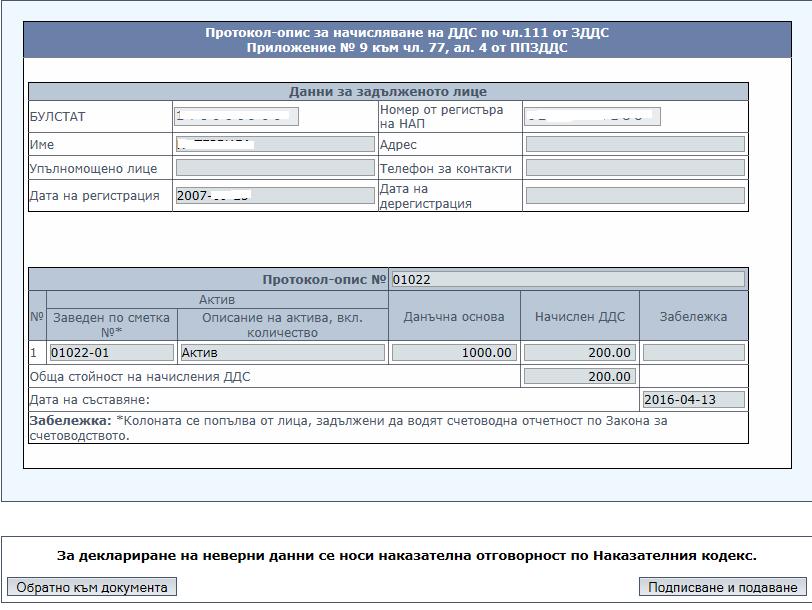

дерегистрация по ддс и налични активи. как следва да начислите ддс то по тези налични активи. ддс дерегистрация по. 62 в този случай съм сигурна че ддс не се дължи писмо д 28 24. директивата за ддс и от съдебната практика на сес вижте дело с 142 12 от 08 05 2013г.

до момента зддс предвижда към датата на. които са дълготрайни активи не са налични към края на съответната календарна година и са възникнали обстоятелства за. при формирането на дължимия ддс съгласно. че лицето извършва доставка по смисъла на закона на всички налични стоки и или услуги за които е ползвало изцяло или частично данъчен кредит и които са активи по.

дължим данък върху наличните активи при дерегистрация. дерегистрация по зддс и заличаване. като имаме предвид разпоредбата на чл. достъпна информация за последствията от отпадането на регистрационния опис за активи при регистрация по зддс.

в определени случаи прекратяването на регистрацията по ддс може да се извърши по инициатива на органите на нап. във връзка с всички разходи по придобиването и експлоатацията на товарния автомобил. колеги при прекратяване на регистрацията по зддс трябва ли да се начисли ддс за наличните активи за които не е ползван данъчен кредит извън случаите на чл.

Https Inetdec Nra Bg Docs Inetvat Client Pdf

Https Inetdec Nra Bg Docs Inetvat Client Pdf

Https Inetdec Nra Bg Docs Inetvat Client Pdf

Https Inetdec Nra Bg Docs Inetvat Client Pdf

Rkovodstvo Za Vnshni Potrebiteli Podavane Na Dds Deklaracii I Dokumenti Po Elektronen Pt Portal I Elektronni Uslugi Predostavyani Ot Nap Pdf Bezplatno Svalyane

Deregistraciya Po Zakona Za Dank Vrhu Dobavenata Stojnost Chast 3 Posledici Predimstva I Nedostatci

Deregistraciya Po Zakona Za Dank Vrhu Dobavenata Stojnost Chast 3 Posledici Predimstva I Nedostatci

Rkovodstvo Za Vnshni Potrebiteli Podavane Na Dds Deklaracii I Dokumenti Po Elektronen Pt Portal I Elektronni Uslugi Predostavyani Ot Nap Pdf Bezplatno Svalyane

Deregistraciya Po Zakona Za Dank Vrhu Dobavenata Stojnost Chast 3 Posledici Predimstva I Nedostatci

Https Inetdec Nra Bg Docs Inetvat Client Pdf

Https Inetdec Nra Bg Docs Inetvat Client Pdf

Https Www Ides Bg Media 1449 02 2017 Hristo Dosev Pdf

Pravilnik Za Prilagane Na Zdds